国信证券:瑞声科技(02018)收入增速提升,光学有望带来惊喜,维持“买入”评级

研究報告6年前 (2020-03-26)441

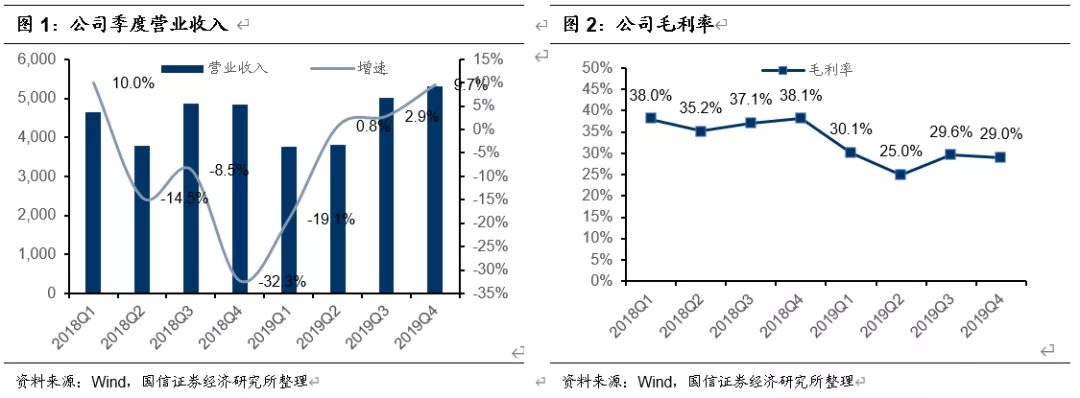

瑞声科技(02018)2019年Q4收入增速提升2019年Q4收入53亿元,同比增9.7%,继续保持复苏态势,2018Q4~2019Q4收入同比增速分别为:-32.3%、-19.1%、0.8%、2.9%、9.7%。Q4毛利率29%,环比微降0.6个百分点;净利润为人民币7.57亿元,净利率为14.3%。光学:预计7月出货1亿只,Q2模组量产,毛利率大幅提升2...

瑞声科技(02018)2019年Q4收入增速提升

2019年Q4收入53亿元,同比增9.7%,继续保持复苏态势,2018Q4~2019Q4收入同比增速分别为:-32.3%、-19.1%、0.8%、2.9%、9.7%。Q4毛利率29%,环比微降0.6个百分点;净利润为人民币7.57亿元,净利率为14.3%。

光学:预计7月出货1亿只,Q2模组量产,毛利率大幅提升

2019年全年收入同比增长94%至10.7亿元,Q4收入同比增长150%至3.4亿元,环比增长9%。由于高规格塑料镜片渗透率提升,镜片单价持续增长.由于良率与产能利用率的提升,单件成本下降。Q4毛利率大幅改善,19年底单月产出镜片4500万。塑胶镜头预计2020年7月份开始产出超1亿只。模组Q2即将开始量产,48M模组将于Q3量产。WLG镜片将于2020年Q2实现量产,计划2020年度产出3000万片WLG玻璃镜片。

声学:安卓占比提升至65%,SLS出货占比20%

2019Q4出货量同比与环比都有增长,平均单价同比跌幅收窄。SLS占公司安卓出货量比例升至65%。(Q1为35%,Q2为50%,Q3为60%)。2020年底,SLS在安卓市场中的渗透率有望达到80%。

维持“买入”评级

预计公司2020~2022年收入分别为219亿元/261亿元/310亿元,增速分别为22%/19%/18%,2020~2022净利润分别为27亿元/34亿元/41亿元,增速分别为22%/25%/23%。公司2019年合理PE估值区间至25~26倍,对应股价60~63港元,维持“买入”评级。

jacky

jacky相关文章

港股苹果概念股集体暴涨!丘钛科技飙升超7% 瑞声舜宇比亚迪电子齐拉升 视觉AI利好全面催化

苹果概念股再掀涨停潮!瑞声科技飙涨超5%领跑,鸿腾精密紧随其后

港股苹果概念股震荡下跌:鸿腾精密跌超5%,比亚迪电子走低

港股苹果概念股延续强势:鸿腾精密领涨近9%,蓝思科技紧随其后

港股收评:三大指数齐跌 苹果供应链股表现亮眼 瑞声科技涨超9%

港股苹果概念股重挫:高伟电子跌28.19%,瑞声科技跌21.89%,丘钛科技跌19.77%

港股早讯丨瑞声科技发布盈利警告,里昂上调中生制药评级

港股早讯丨瑞声科技公布业绩预告,大摩料快手次季收入按年升26%

手機產業鏈今日普漲 瑞聲科技(02018)盤中漲超11% 高偉電子(01415)漲超5%

瑞聲科技(02018)升11% 機構指iPhone 15震動模塊數大增公司料受益 預計23/24年凈利增42.8%、20.5%

瑞聲科技(02018)漲近5% 蘋果新機馬達有望升級 明年結構件業務業績有望大幅提升

中信证券:瑞声科技(02018)维持买入评级 目标价74.7港元

汇丰研究:瑞声科技(02018)目标价71.6港元 维持买入评级

国元国际:瑞声科技(02018)维持买入评级 目标价73.6港元

小摩:维持瑞声科技(02018)目标价48港元 维持中性评级

瑞信:瑞声科技(02018)目标价66.4港元 升至跑赢大市评级

大摩:瑞声科技(02018)目标价60港元 给予与大市同步评级

国君(香港):瑞声科技(02018)给予中性评级 目标价56港元

建银国际:瑞声科技(02018)目标价69.8港元 予跑赢大市评级

华兴资本:瑞声科技(02018)目标价89.85港元 维持买入评级