港股“黄金坑”机会显现,短期将迎修复性行情

策略观点

在海外疫情日趋严重的背景下,全球市场在上周集体重挫,其中,美国股市更加迎来了“史诗级”的暴跌。年后以来,港股市场呈现先涨后跌的走势,过程剧烈震荡。当前,新型冠状肺炎在全世界扩散已成为不争的事实,并且随着确诊病例的增加以及肺炎传播途径的不确定性,短期对全球经济的影响仍然是难以估量的。虽然从无数次历史经验中,我们知道短期的黑天鹅事件并不能改变长期趋势,但此次疫情对中短期经济的影响依然是巨大的,投资者需要客观地面对这一事实,任何脱离实际的盲目乐观都将遭受市场的惩罚。人们常说股市是经济的晴雨表,更是体现预期的地方,但我们也不容忽视情绪的力量。

国内方面,由于我国采取了强而有力的措施,使疫情得到了有效的控制,各行业的复工正在有序进行中,悲观预期不复存在。此外,2月经济数据的不佳早已得到市场的充分反应,同时,叠加近期货币和财政政策的宽松措施正在逐步落地,流动性相对宽裕,各类专项债也正在提前实施。尽管受到海外市场冲击,但我们认为市场短期乐观情绪依旧存在,特别是在疫情结束过后,国内经济有望实现报复性反弹,同时市场对疫情影响的悲观预期已经充分释放。海外市场方面,美股纳斯达克指数在周五尾盘也实现逆转翻涨,代表了海外市场正在出现缓和的迹象。此外,市场对于三月中下旬美联储降息预期的一致性达到了前所未有的高度,所以降息预期有望在一定程度上对冲投资者对疫情悲观预期。所以我们认为,当前港股市场并没有所谓走“牛”的理由,同时在资金面宽裕的时间窗口中,也不具备大幅杀跌的可能,最有可能的走势则是对前期大幅杀跌行情的修复。另一方面,从技术面来看,短期,恒指在26000点附近仍会有较强的支撑,未来的行情仍然会反复,总体趋势以震荡向上为主。

板块方面,我们依旧看好前期强势的大科技板块,尽管部分受益于投资拉动的传统基础建设板块(如水泥、重型机械等)在上周有所表现,但是由于前些年的过度投资,传统领域的产能实际上依然过剩,我们认为“旧经济”引领的行情是难以继续的。在日韩确诊病例数暴增的背景下,疫情正在潜移默化地影响着全球半导体的供应链,日韩在半导体行业中拥有着关键地位。随着疫情的波及面逐步扩大,将会对半导体的供应环节造成一定的打击。反观我国,中芯国际14nm的提前量产、合肥长鑫的DDR4内存对外供货等,均代表了我国半导体产业链崛起的希望。因此我们认为在这次疫情的影响下,有望加快半导体产业链的国产替代。不过值得注意的是,半导体中部分环节如设备、材料等仍然受制于海外市场,因此供应面仍然存在一定的不确定性。具体标的推荐:中芯国际、华虹半导体、中兴通讯。

行情回顾

港股方面,本周,恒生指数跌1178.88点,跌幅为-4.32%,收26129.93点,周总成交额达6403.16亿港元;恒生国企数跌488.48点,跌幅达-4.53%,收10302.36点。

A股方面,本周,上证指数跌-5.24%,收报2880.3点;深证成指跌-5.58%,收报10980.77点;创业板指数跌-6.96%,收报2071.57点。

1.市场动态

1.1重大消息影响

(1)重要经济数据:中国2月官方制造业PMI为35.7,前值50;2月非制造业PMI为29.6,前值54.1,表明受疫情冲击,非制造业经济总体回落明显。统计局指出,受新冠肺炎疫情冲击,2月中国采购经理指数明显回落,但目前企业复工率回升较快,生产经营活动正有序恢复,将推动3月份采购经理指数上升。香港方面,香港财政司司长陈茂波指出,香港经济2019年第三季步入衰退,全年收缩1.2%,为2009年环球经济大衰退以来首次出现年度跌幅;经季节性调整的失业率从第二季2.8%,上升至最新的3.4%,为三年多以来最高;预测2020年香港经济实质增长介乎负1.5%至正0.5%。

(2)央行称,下一步,稳健的货币政策会更加的灵活适度,继续保持流动性合理;要更大力度的运用好结构性货币政策的工具,还要充分利用好普惠性的货币政策工具,近期还要动态调整定向降准的政策,当前我国货币政策的政策空间和政策工具是充足的。此外,央行还说,把支持实体经济恢复发展放到更加突出的位置,用好已有金融支持政策,适时出台新的政策措施,有效对冲疫情带来的影响。

(3)国务院确定,增加再贷款再贴现5000亿元,用于中小银行加大对中小微企业支持;下调支农、支小再贷款利率0.25个百分点;国有大银行上半年普惠小微贷款余额同比增速力争不低于30%。政策性银行增加3500亿元专项信贷,以优惠利率向民营、中小微企业发放。

(4)智能汽车产业方面,发改委印发《智能汽车创新发展战略》,到2025年,中国标准智能汽车技术创新、产业生态、基础设施、法规标准、产品监管和网络安全体系基本形成。实现有条件自动驾驶的智能汽车达到规模化生产,实现高度自动驾驶的智能汽车在特定环境下市场化应用。

(5)手机行业方面,中国信通院公布数据显示,1月国内手机出货量2080万部,同比下降38.9%;国产品牌手机出货量达1830万台,同比下降42.9%,占国内手机出货量的88.0%。

(6)华为产业链方面,华为2019年营收8500亿元,其中智能手机出货量从2亿增至2.4亿。截至2020年1月份,华为5G手机发货量超过1000万台。华为正式发布新一代折叠屏手机华为MateXs,采用麒麟990 5G 芯片,售价为2499欧元起。此外,华为正式推出新折叠屏手机MateXs,该机于2月26日10:08在国内市场开启预售,消费者可在华为商城以及各大授权电商平台预约。

(7)餐饮零售行业方面,商务部:截至2月25日,22%的住宿、餐饮企业表示已经享受到相关扶持政策,一些大型住宿餐饮企业得到了银行贷款支持,明显缓解了资金压力;预计疫情结束后住宿、餐饮行业会迅速恢复。

(8)汽车行业方面,中汽协:1月乘用车产销143.6万辆和160.7万辆,环比下降34.3%和27.4%,同比降28.1%和20.6%。此外,中国汽车流通协会的最新数据显示,截至2月28日,全国经销商开业率超过80%,与此同时,行业也相应增加了新的服务举措。

(9)数字经济产业方面,工信部:2019年电信业务收入累计完成1.31万亿元,同比增长0.8%;行业新旧动能转换效果开始呈现,以IPTV、数据中心、云服务和大数据为主的固定增值电信业务收入完成1371亿元,同比增长21.2%,是拉动电信业务收入增长主要因素之一。

(11)猪肉行业方面,为增加肉类市场供应,稳定市场预期,商务部会同发改委、财政部等部门于2月27日组织投放2万吨中央储备猪肉。下一步,商务部将会同相关部门根据市场情况,继续做好中央储备肉投放工作。

(12)房地产行业方面,克而瑞研究中心数据显示,2月,百强房企全口径销售额3243.3亿元,环比降低43.8%,同比降低37.9%。房企在今年2月的销售业绩创下近几年来单月销售最低记录。中国恒大实现全口径销售额465亿元,遥遥领先同行。而万科A和碧桂园分别实现全口径销售额267.7亿元和300亿元,同比减少33.8%、49.2%。

1.2公司动态

中国铁建(HK.01186)

公司是中国乃至全球具实力、具规模的特大型综合建设集团之一,经营范围遍及包括中国台湾省在内的全国32个省、自治区、直辖市和中国香港、中国澳门特别行政区,以及世界一百多个国家。在高原铁路、高速铁路、高速公路和城市轨道交通工程设计及建设领域确立了行业领先地位。

进入2020年以来,经济形势受疫情影响,出现下滑之势。2月中国制造业PMI和非制造业商务活动指数大降至35.7%、29.6%,创历史新低,短期影响超过2008年国际金融危机。而对冲疫情和经济下滑最简单有效办法还是基建,从短期来看,有助于稳定经济增长、减小疫情带来的冲击;长期来看有助于释放净增长潜力。

国家多部委此前联合推动能源、交通、5G等重点工程复工开工,交通运输部目前已经加快推进新建项目的开工速度。在1月召开的2020年全国交通运输工作会议披露,今年交通运输将完成铁路投资8000亿元、公路水路1.8万亿的年度目标任务。此外,云南、河南等地也推出数万亿的投资计划清单,而基建投资仍是重要部分,预计今年基建投资增速将明显回升。

2020年是十三五计划的收官之年,而从近期政府工作会议来看,全年经济目标并无变化,而近期货币政策和财政政策的表述均较为积极,2月17日央行开展2000亿元MLF操作,中标利率下调 10 个基点至 3.15%,2 月 20 日,LPR 随之下调 10 个基点,专项再贷款、定向降准等政策也均有空间,市场流动性充裕有望持续向好。

从资金端来看,财政部提前批复1.29万亿专项债额度,截至目前,9497.92亿元已经发行完毕,根据公开资料显示,其中超过6350亿元用于基建领域,占比近70%,与2019年相比,无论是发行额度还是投向领域,均有明显变化。

我们认为,疫情平稳过后,基建投资将明显加速,逆周期调节力度有望加码,基建将再次承担稳增长的重任。中国铁建作为头部央企,项目具备全国性特点,有望充分受益基建投资的回升。

2.市场数据分析

2.1主要指数一览

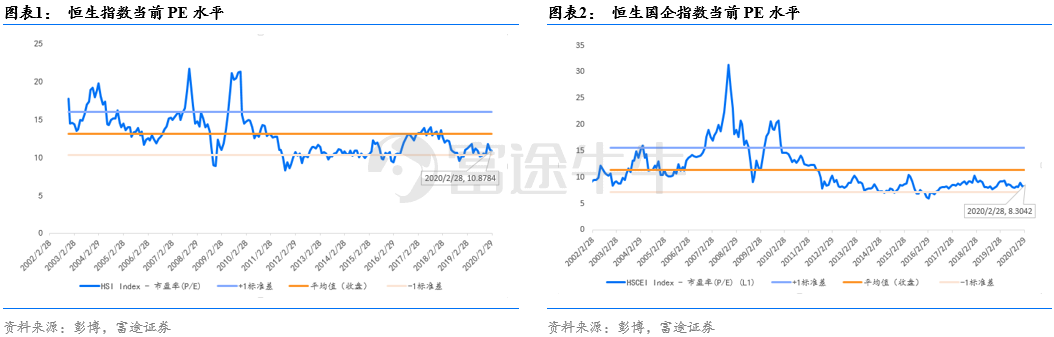

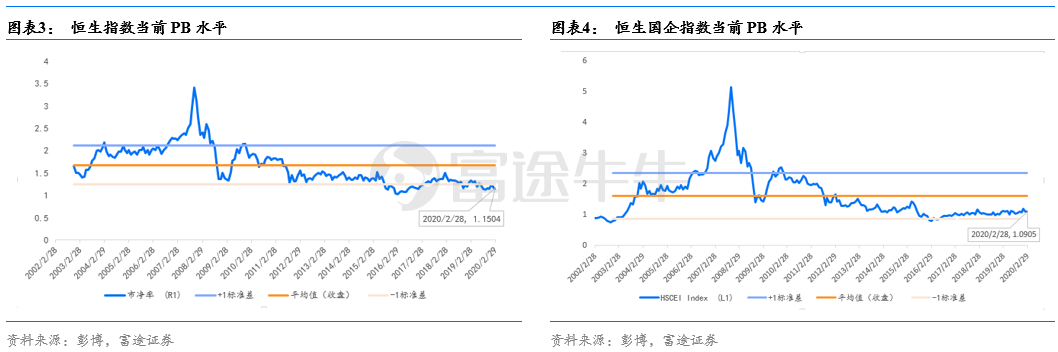

估值方面,本周,恒生指数PE下调至10.88,高于-1标准差;恒生国企PE为8.30,高于-1标准差。恒生指数PB为1.15,略高于-1标准差;恒生国企PB为1.09,高过-1标准差。

主要指数对比

2.2行业数据一览

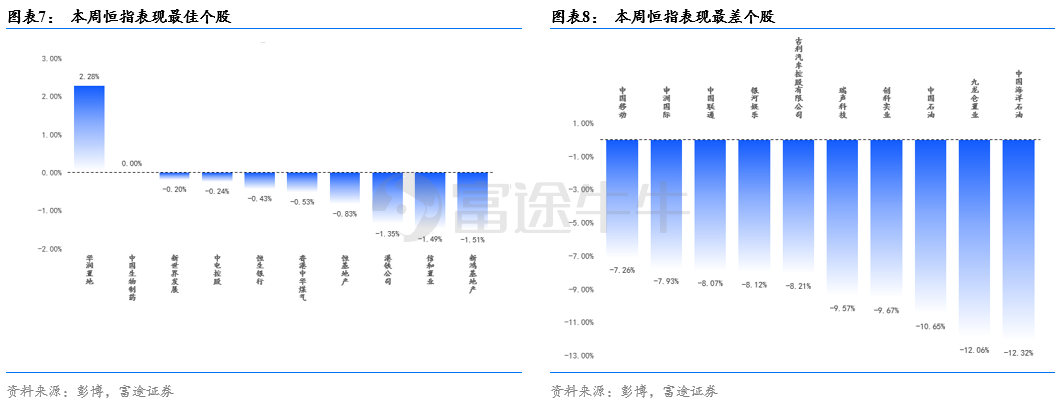

本周恒指成分股中,表现最佳的个股分别为华润置地2.28%、中国生物制药0.00%、新世界发展-0.2%。表现最差的个股分别为中国海洋石油-12.32%、九龙仓置业-12.06%、中国石油-10.65%。

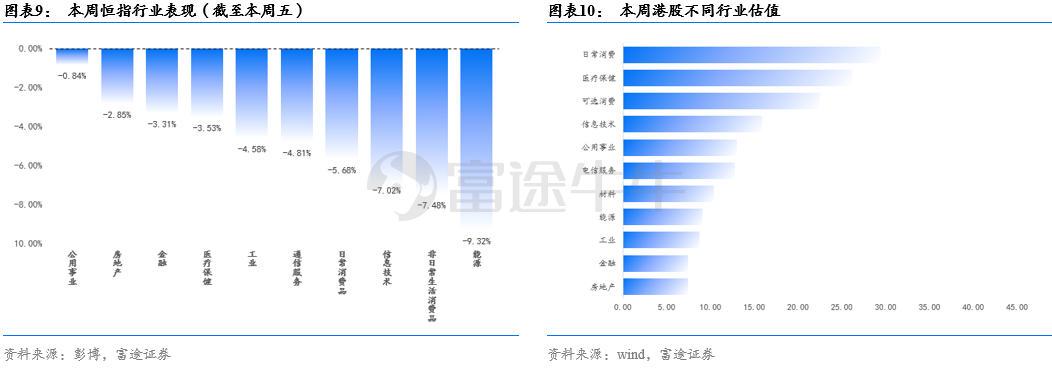

港股行业方面,表现最佳的行业分别为公用事业、房地产和金融,分别录得-0.84、-2.85%和-3.31%的涨幅。此外,估值方面日常消费板块位列榜首,其次是医疗保健和可选消费。

2.3市场情绪

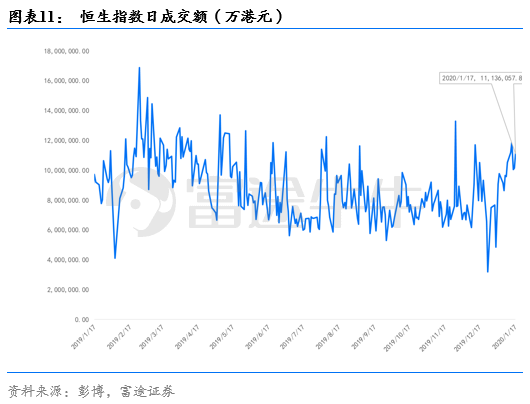

本周,恒指成交额为6403.16亿港元,远高于上周的成交额4864.80亿港元。

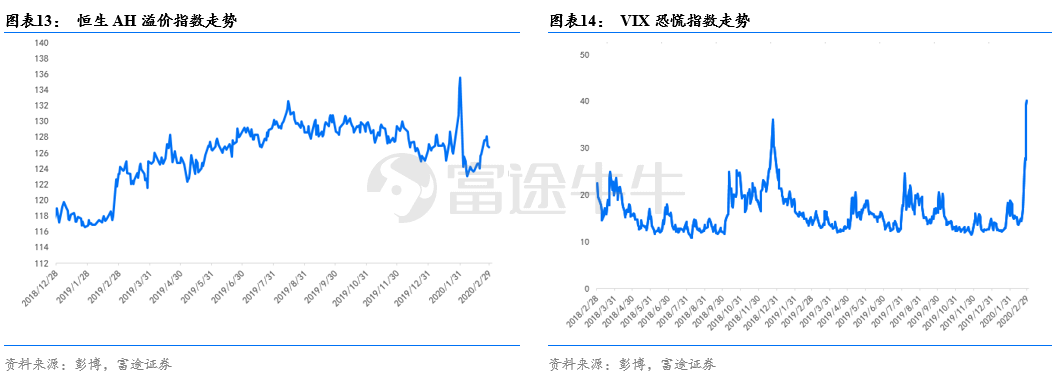

本周,恒生AH股溢价指数为126.73,较上周小幅上升。外围市场情绪方面,VIX指数在本周飙升,并且创下历史新高,于周五收于40.11,市场恐慌情绪明显上升。

3.两地资金流向分析

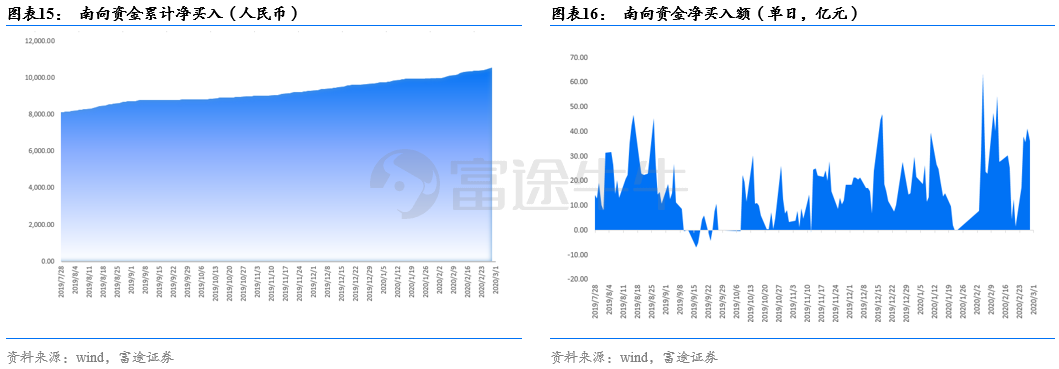

资金流向方面,本周,南向资金累计成交净流入168.79亿元(人民币),较上周74.57亿元(人民币)的资金流入水平大幅增长。其中,沪市港股通净流入126.38亿元(人民币),远高于上周51.41亿元(人民币)的净流入水平;深市港股通净流入则为42.42亿元(人民币),较上周23.16亿元(人民币)的净流入水平呈较大幅度上升。

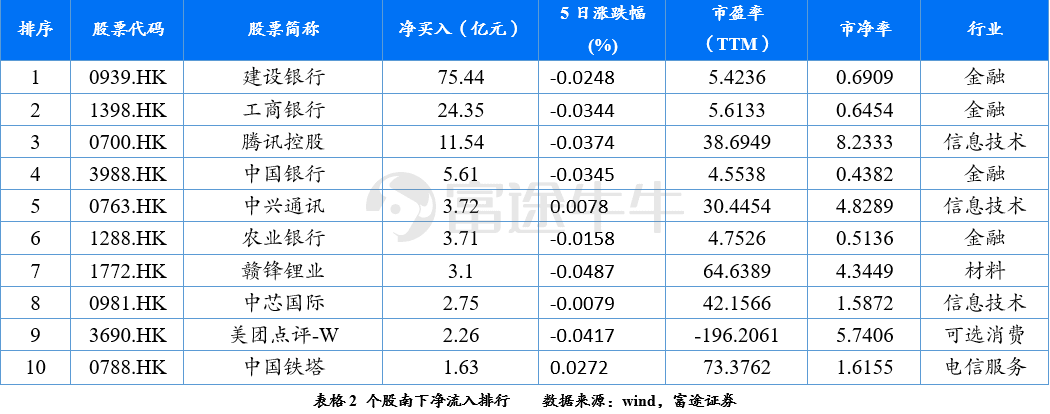

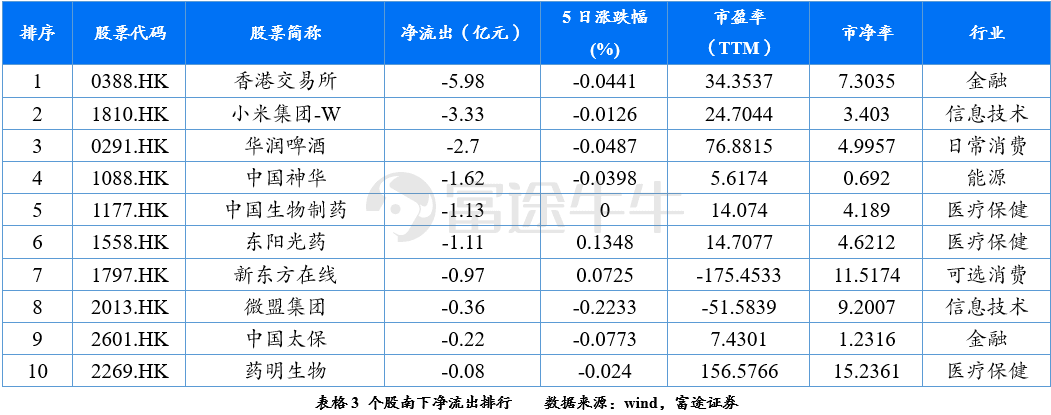

港股通板块个股方面,从南下资金买入及卖出活跃程度的维度来看,本周,金融、信息技术和医疗保健等板块交投较为活跃,净买入居前三的个股分别为建设银行、工商银行和腾讯控股,净卖出居前三的分别为香港交易所、小米集团-W和华润啤酒。

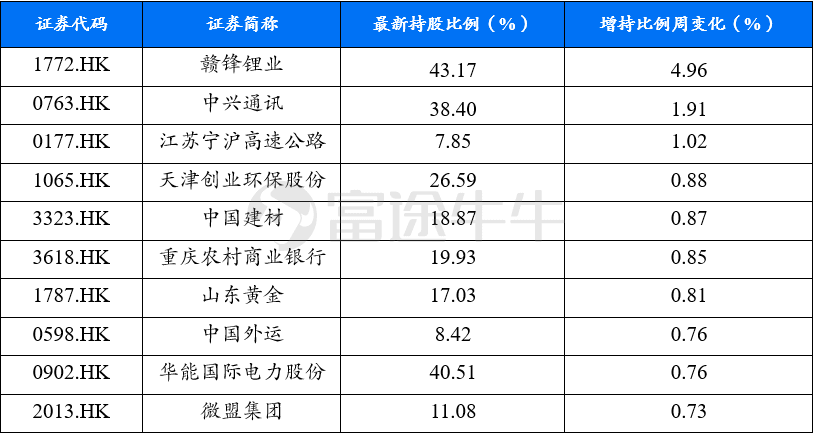

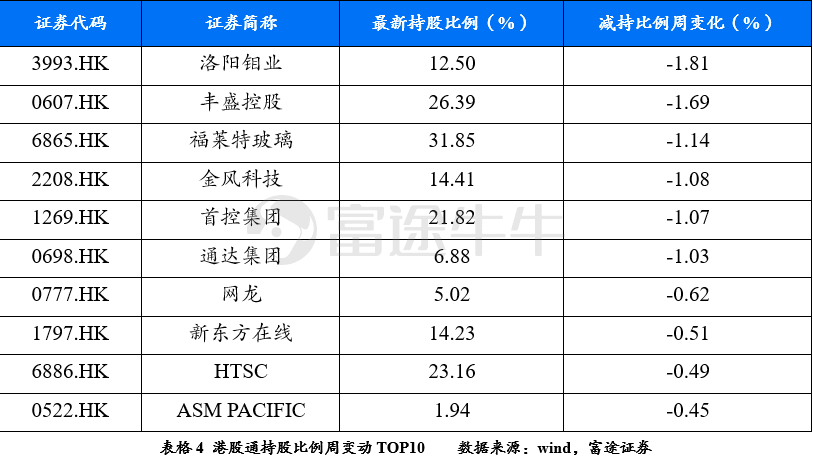

本周港股通持股变化

4.风险提示

未来数月内经济失速下滑,政策收紧,地缘政治风险,人民币大幅贬值。

jacky

jacky暂无相关记录