中信证券:中国平安(02318)走差异化道路有望实现战略闭环,维持“增持”评级

核心观点

中国平安(02318)以马明哲为核心的领导保持稳固,正走向战略闭环的新阶段。寿险改革推动保单高价值增长、银行转型推动综合金融战略落地、金融+科技+生态战略贡献40%左右新增客户。短期看,受开门红和公共卫生事件影响,一季度增长面临压力;长期看,公司坚定走差异化道路有望实现战略闭环,维持A/H股“增持”评级。

公司步入战略闭环阶段,以马明哲为核心的领导稳固。经过过去30多年不同阶段的战略演进和落地,目前公司零售客户基础雄厚,机构业务资源丰富,科技和生态布局具有流量基础,围绕个人、机构、科技三条业务线的战略闭环整合进入落地阶段。

从战略扩展到战略闭环阶段,公司的人事发生了较大变化;但目前已经调整到位,以马明哲为核心的领导保持稳固,陆敏、谢永林等分别负责零售和机构综合金融战略推进,期待公司在个人综合金融(保险为主)、机构综合金融(银行为主)、金融+科技+生态等战略闭环取得更大成效。

平安寿险改革坚定推进,继续走高价值和中高端道路。面对金融开放带来的高端市场竞争,面对互联网对低端市场和年轻客户的竞争,面对传统中产市场的同业竞争,公司2019年开启并坚定推进新一轮改革。通过优才计划升级队伍,继续提升保单价值率,人均新业务价值同比提高16.4%,并大幅淘汰低端人力(队伍同比减少17.7%,造成短期压力)。

围绕45个核心城市的中高端市场布局到位以后,有望进一步推升人均产能、件均保费和保单价值率。公司2013年率先向保障转型,奠定了2017年开始的利润爆发式增长;2019年开始的寿险改革,预计3-5年后有望推动公司新一轮跨越式发展。鉴于短期压力,我们调低2020年新业务价值增速预测为5%(原来为10%),预计2021年之后维持10%增长预测。

平安银行做大零售,对公整合,综合金融战略有了实质支撑。银行是客户的账户入口,有天然的客户信用、高频优势。经过三年的零售转型,平安银行零售AUM接近2万亿,同比增长40%;零售客户数达到9700万,同比增长15.7%。在团体业务方面,平安银行推保险规模、银行推融资规模同比分别增长326.6%、140.4%。同时为个人业务提供资产余额达1.23万亿元,较年初增长10.2%;为保险资金配置提供资产余额达 4948亿元,当年新增966亿元,同比增长101.3%。

综合金融+科技+生态闭环贡献新增客户的40.7%,公共卫生事件之下凸显线上优势。截至2019年12月末,平安集团互联网用户量5.16亿,增长16.2%;APP用户量4.70亿,增长17.8%。公司全年新增客户3,657万,其中1,490万来自集团五大生态圈的互联网用户,在新增客户中占比40.7%。公共卫生事件之下,平安好医生、汽车之家、陆金所、平安银行APP等线上服务取得显著增长,成为线下业务的有力补充。

风险因素:股市大跌、利率大幅下行、代理人大幅脱落。

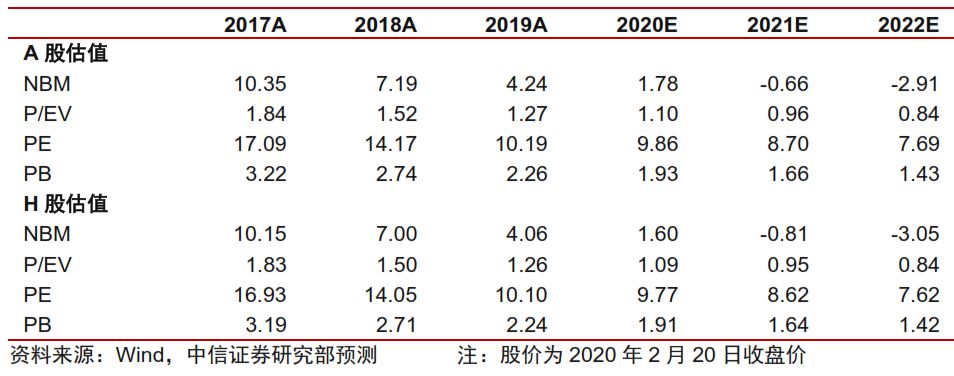

投资建议:估值合理偏低,维持A/H股“增持”评级。短期看,受开门红和公共卫生事件影响,公司一季度增长面临压力。

长期看,公司以马明哲为核心的领导稳定,寿险改革推动保单高价值增长、银行转型推动综合金融战略落地、金融+科技+生态战略贡献40%左右新增客户。长期持股有望继续分享年均15%左右内含价值复合回报,预计2020/21/22年每股内含价值为75.5/86.4/98.6元(原预测2020/21年76.8/88.9元)。

目前公司A/H股对应的2020年P/EV分别为1.10/1.09倍,估值合理偏低,维持公司A/H股“增持”评级。短期股价催化剂:员工持股计划和长期服务计划继续操作。(编辑:孟哲)

jacky

jacky港股三大指数齐跌超1%:科网半导体生物股领跌,中国平安逆市创四年新高

港股三大指数12月10日集体收涨 灵宝黄金暴涨9% 内房股午后狂飙万科企业涨超13%

港股12月8日震荡收盘!卓越睿新暴涨87%领涨新股,宁德时代涨3.28%匈牙利工厂明年量产

港股三大指数齐跌:有色金属与黄金股逆势领涨,机构纷纷上调多家龙头目标价

港股保险与中资券商持续上涨:中金公司、中国银河、中国太保等领涨

港股震荡收官 恒生指数收平 科网股博彩股黄金股齐走强

港股三大指數齊漲 百度領漲科網股 機構看好優必選與佑駕創新

恒生指数收涨0.68%推动医药股大涨,恒生科技指数微跌反映市场分化与板块轮动

港股大金融板块2025年7月全线上扬,中国平安等领涨超3%意味市场信心回暖

恒指大涨2.06%,中国平安飙升5.16%,晶泰控股劲涨5%

恒指飙升2.06%,中国平安劲涨5.16%,小米领跑科技股

港股三大指数齐跌超1.9%,科网股重挫美团跌8.11%,黄金股逆市大涨

恒生指数上周五涨2.12%收23959.98点,轮证资金净流入4.67亿港元

港股早讯丨瑞银予中国平安“买入”评级,华润置地前6月累计合同销售1247亿元

港股早讯丨富力地产前5月总销售收入约44.5亿元,高盛维持瑞声科技“买入”评级

內險股延續近期漲勢,截至發稿,中國平安(02318.HK)漲4.73%,報37.65港元

港股早讯丨中国平安发布第一季度业绩,花旗维持中国移动“买入”评级

港股早讯丨中国平安公布2023年原保险合同保费收入,招银国际维持友谊时光“买入”评级

中國平安(02318.HK)四大子公司2023年度原保險合同保費收入合計約8006.95億元,同比增長4.1%

港股早讯丨陆控发布第三季度业绩,高盛维持港交所“买入”评级