中泰证券:赣锋锂业(01772)氢氧化锂产能再上台阶,锂价或面临上行风险

投资要点在2019/2020/2021年电池级碳酸锂市场均价分别为6.9/6/6.5万/吨、电池级氢氧化锂市场均价分别为8.4/7/7.5万/吨的价格假设下,我们预计公司2019/2020/2021年归母净利润分别为4.63/10.01/14.69亿元,对应EPS分别为0.35/0.75/1.10元(考虑2017年12月发行的可转债转股摊薄),目前股价对应A股的PE估值水平则分别为133X/63X/43X。维持“买入”评级。

事件:1、赣锋锂业(01772)2月8日发布公告,拟发行可转债募集资金总额不超过21.08亿元,募集资金将投资于认购Minera Exar公司部分股权(已持有Minera Exar 50%股权,募集资金置换前期已投入自筹资金)、万吨锂盐改扩建项目以及补流;

2、公司全资孙公司荷兰赣锋以自有资金1600万美元再认购阿根廷Minera Exar约1400万股新股,完成交易后将持有Minera Exar 51%的股权,并且同意荷兰赣锋按持股比例再对阿根廷Minera Exar公司进行增资,增资金额不超2亿美元;3、全资子公司赣锋国际增资RIM,交易金额不超过5000万澳元,用于优化Mt Marion锂辉石矿项目的采矿选矿工艺。

一、公司再次加码资源布局,进一步巩固资源壁垒

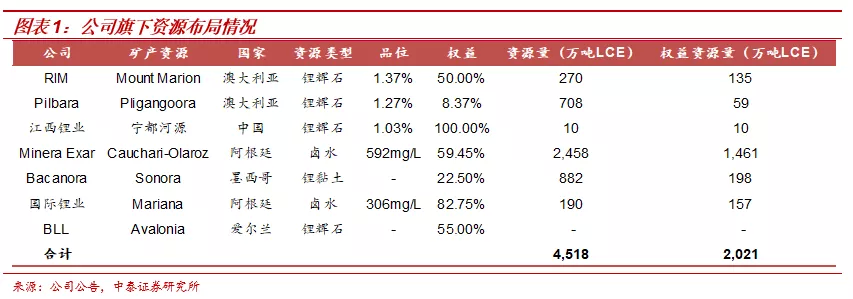

公司从锂盐深加工业务起步,上游资源一度在发展初期是限制公司发展的瓶颈环节,但自2011年起,公司收购国际锂业9.9%的股权,开始布局上游锂资源,后续通过持续投资RIM(50%)、Pilbara(8.37%)、Minera Exar(上述两笔交易完成后达到51%,Cauchari-Olaroz 项目59.45%权益)等公司,不断加大原料端布局,形成了稳定、优质以及多元化的原材料供应体系。在锂资源经过18-19年大幅回落之后,当前位于行业周期底部,公司再次通过可转债等方式布局优质资源,进一步巩固资源壁垒。

加码布局南美优质盐湖。Minera Exar拥有位于阿根廷Jujuy省的Cauchari-Olaroz锂盐湖项目,其卤水矿资源的品质较高,杂质含量较低,规划产能年产4万吨电池级碳酸锂计划于2021年投产,投产后Cauchari-Olaroz项目有望成为全球生产成本最低的卤水提锂项目之一,现金成本可以媲美Actama盐湖。交易完成后,公司将拥有权益锂资源量超过2000万吨LCE。

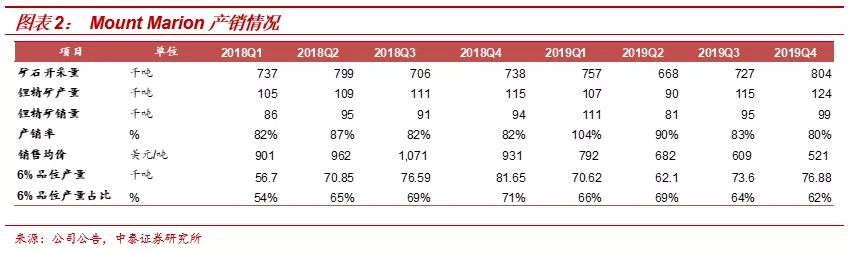

增资RIM,优化Marion采选工艺,进一步保证优质锂辉石原料供给。Mount Marion项目是公司现用的主要锂资源,该矿山2017年2月进入商业化生产,锂精矿产能45万吨,公司自2014年收购RIM股权起,不断加大投资,现有50%权益,此次增资用于优化Mt Marion锂辉石矿项目的采矿选矿工艺,截止2019Q4,该矿山6%精矿产量占比达到60%以上,随着采选工艺的进一步优化,或有利于提升高品位精矿的产销占比,保证为公司生产提供所需的更为优质的锂辉石原料。

二、“万吨锂盐改扩建项目”正在推进,氢氧化锂产能再上台阶

1、公司为国内极少数能够进入到全球核心动力电池产业链公司之一:公司相继与全球核心动力电池、主机厂签订战略供货协议,一是与全球动力电池龙头LGC合作,2019年-2025年,公司向LG化学销售共计9.26万吨电池级锂产品;二是与全球标杆电动车主机厂特斯拉合作,特斯拉年采购数量约为公司电池级氢氧化锂当年总产能的20%;三是与欧洲汽车巨头大众、宝马合作,分别签署战略合作备忘录与长期供货协议。

2、面对全球核心动力产业链旺盛需求,公司氢氧化锂产能再上台阶:2018年中已投产2万吨氢氧化锂产能,并2018Q4投产1.75万吨碳酸锂产能,当前公司将再通过“万吨锂盐改扩建项目”——5万吨电池级氢氧化锂项目,实现氢氧化锂产能将再上台阶,以匹配中下游旺盛需求,该项目将在今年投产,也就是2020年形成7万吨氢氧化锂产能。

三、产业链核心企业协同共进,打造供应链体系高壁垒

目前,在政策推动以及技术突进下,新能源汽车以及电池企业快速成长且头部集中愈发明显,对全供应链的稳定性和连续性要求不断提升;而锂盐上游端,经历15-17年牛市后,锂盐供应企业不断增多的同时产品、资源卡位等差异亦在不断加大,如何双向匹配,做到“门当户对”,是行业内企业都在做的事情。产业链两端“从量到质”的变化,推动锂盐告别纯粹“量的野蛮生长”,步入更加注重精细与稳定品质的后野蛮放量时代。公司作为锂业龙头,在品质、资源、规模以及稳定的供应体系等方面能够满足标杆客户的高要求,竞争优势随着产业与资本多层次不断的战略合作也愈发显著。这也构成了公司未来快速发展的基石。

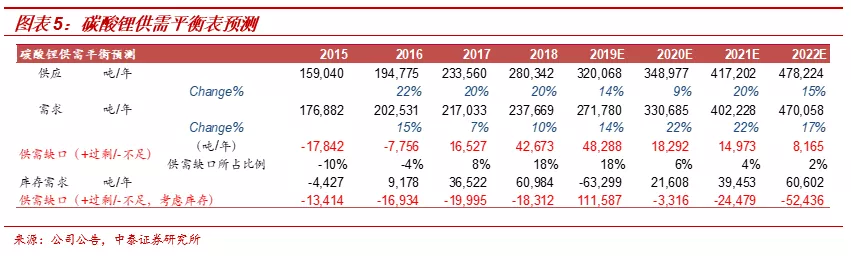

四、行业“出清”信号不断,供需结构大幅改善,锂价或面临上行风险

西澳矿山减停产不断, 2019年Q4,澳洲西部矿山(不包含Greenbush)锂精矿合计产量为22.90万吨,环比下滑9.77%,另外南美盐湖放缓扩产节奏, 2020-2022年锂供需结构边际改善(已将氢氧化锂折算为碳酸锂当量),锂过剩占比由15%附近回落至2%左右,虽处于过剩状态,但考虑到补库周期后,价格其实面临更多的是上行风险。

投资建议:在2019/2020/2021年电池级碳酸锂市场均价分别为6.9/6/6.5万/吨、电池级氢氧化锂市场均价分别为8.4/7/7.5万/吨的价格假设下,我们预计公司2019/2020/2021年归母净利润分别为4.63/10.01/14.69亿元,对应EPS分别为0.35/0.75/1.10元(考虑2017年12月发行的可转债转股摊薄),目前股价对应A股的PE估值水平则分别为133X/63X/43X。维持“买入”评级。

风险提示:项目推进不及预期;新能源汽车销量不及预期;锂价超预期回落。

jacky

jacky港股锂电池板块尾盘强势拉升!赣锋锂业涨超5%,旗下320Wh/kg eVTOL电池成功搭载沃飞长空完成载人试飞

港股有色金属午后集体爆发!洛阳钼业紫金黄金国际涨超5%,赣锋锂业灵宝黄金强势拉升,现货黄金反弹助攻资源股集体走强

港股三大指数全线承压:科技、半导体、生物医药与锂电池板块集体下挫,机构风险偏好骤降

港股三大指数齐挫超1.7%:科技有色黄金锂电池汽车煤炭集体暴跌,小鹏汽车领衔重挫10.47%

港股分化加剧:钢铁有色新能源车集体暴跌超7%,半导体逆势拉升近4%

港股半导体与锂电概念股活跃:中芯国际、宁德时代创历史新高

港股风电、有色金属及博彩板块全面走强:阿里巴巴、快手、京东领涨科技股

港股锂电池板块普遍上涨,天能动力涨超6%

港股三大指数尾盘回落,行业板块分化明显,机构维持重点股乐观看法

港股三大指数齐涨2%以上,科网、生物技术、黄金股领跑,港股通净流入57.84亿

鋰業股早盤普跌,截至發稿,贛鋒鋰業(01772.HK)跌4.28%,報25.75港元

贛鋒鋰業(01772.HK)擬收購Mali Lithium40%股權

贛鋒鋰業(01772)擬以不超過3.427億美元進一步收購Mali Lithium余下40%股權

贛鋒鋰業(01772.HK)第一季度凈虧損4.39億元

鋰業股早盤普跌,截至發稿,贛鋒鋰業(01772.HK)跌4.2%,報23.9港元

鋰業股今日普跌,截至發稿,贛鋒鋰業(01772.HK)跌4.45%,報25.75港元

贛鋒鋰業(01772.HK)擬通過控股子公司深圳中航資源對深圳魯源礦業提供財務資助

贛鋒鋰業(01772.HK)擬4月12日舉行2023年度網上業績說明會

贛鋒鋰業(01772.HK)發盈警 預期2023年歸母凈利為42億-62億元 同比下降約69.76%-79.52%

贛鋒鋰業(01772.HK)與現代汽車簽署了《長期供貨協議》