美联储可能更早加息,黄金真的没机会了吗?

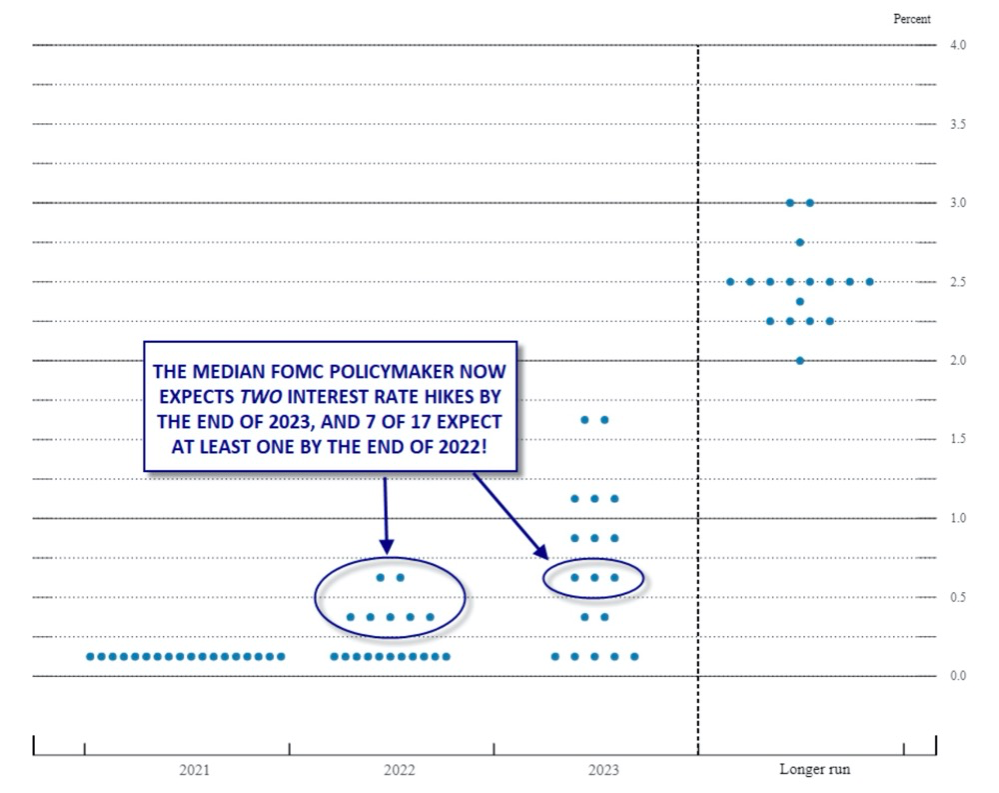

美联储近期释放了更为鹰派的加息信号——点阵图(dot plot)显示,2023年年末之前有两次加息,而上次会议的中位值为零。

更关键的是,本次FOMC会议有多达七位委员认为,2022年美联储就应该开始加息。虽然七位委员在整个委员会的占比还没有到达50%,但要知道去年12月的会议只有一位委员认为2022年应该加息,今年3月有四位认为应该加息。

按照这样的趋势,在下半年的美联储会议上超过半数委员认为明年应该加息的可能性正在上升。

此外,各界预计缩表可能会在今年年底前就正式启动。

|来源:FOMC, StoneX

在这一背景下,美国十年期国债收益率迅速反弹,从1.5%上升到1.58%。美元指数升值也接近1%,6月18日站上91.8。金价受到冲击,击穿了1800美元/盎司。

这使一众投资者摸不着头脑——黄金不是一直声称能抗通胀吗?但为何通胀刚明确来临,且美联储刚有迹象要启动加息以避免通胀超调,金价就大跌了呢?在即将来临的紧缩周期中,黄金投资真的没机会了吗?

名义利率短期影响金价,长期还得看实际利率

经济环境转好,通胀预期高企,推动名义利率上涨。从短期来看,加息预期似乎对黄金投资不利,推动了金价下行,但长期来看这并不绝对。

相比名义利率,实际收益率才是那把更为精确的衡量标尺,即名义债券收益率-通胀预期。尽管名义利率有上升之势,但通胀预期则处于更高位,因而使得当前实际利率维持在很低水平。

之所以实际收益率的下降是关键因素,是因为黄金是非生息资产,在全球负利率资产扩容的背景下,这时候不生息但保值的黄金则显得更有吸引力,持有成本更低。

黄金表现受几种主要因素的驱动,其中之一就与持有黄金的机会成本有关。黄金之所以无法提供直接“收益”,是因为它没有“交易对手风险”,因此也无人为收益担责。但过去几年,由于利率持续下跌,黄金投资炙手可热。实际收益率越低,配置黄金的价值就越高。

回顾2019年后的那波黄金牛市,其实就是得益于实际利率的大跌,这让非生息资产黄金展现价值。

2018年11月,当时众多国际机构开始看好金价。那时黄金现货价格为1223美元/盎司,10年期美债实际收益率为1.07%。金价从那以后上涨了50%,而美元在此期间并没贬值,因此黄金几乎完全由10年期美债的实际收益率下降而驱动,收益率到2020年8月金价触顶时下降了200个基点(BP),当时实际收益率仅约-0.9%,全球负收益债券规模不断创下纪录新高。

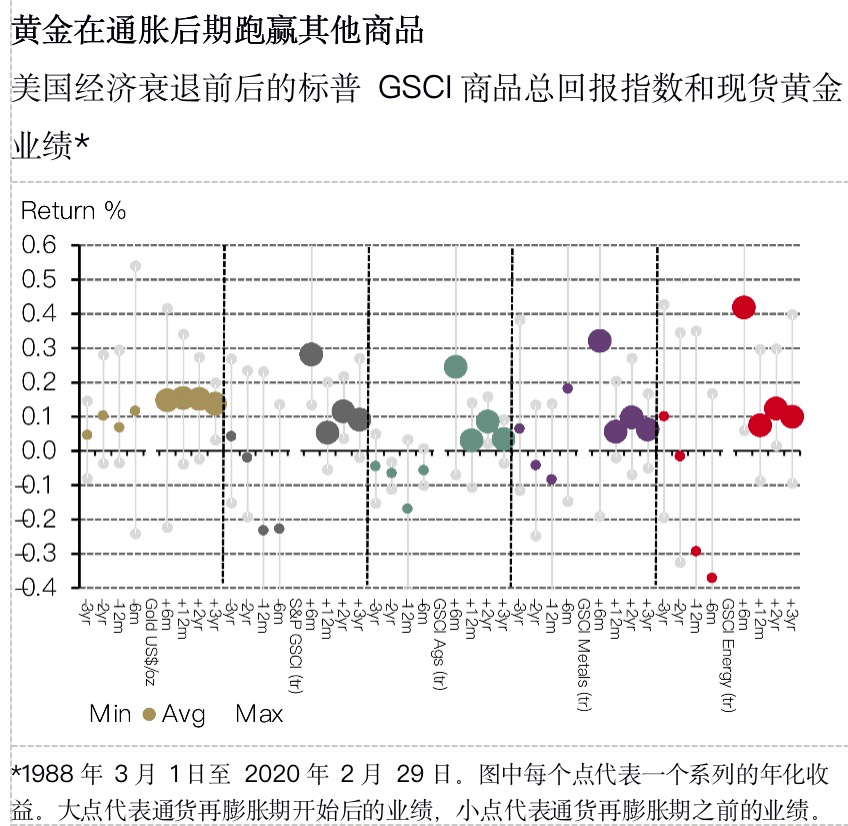

控制通胀非易事,黄金后期跑赢其他资产

通胀预期与实际利率紧密关联,成为今年二季度以来驱动金价的重要因素。尽管美联储近日明确表示不会放任通胀无序走高并强调当前的通胀是暂时的,导致金价短时间内跳水,但这一态度对于市场来说并非是不可预见的冲击。此外,对于通胀是长期趋势还是暂时性的争论也未停止。

在通胀不温不火(低于3%)的环境下,黄金的价值往往被投资者忽视,但当通胀担忧高涨且可能威胁经济健康时,黄金会开始崛起,展现其对冲通胀的属性,这就好比在20世纪70年代原油危机引燃的通胀周期时那样。

可以看到,今年3月下旬以来,黄金价格一度在“全球商品涨价潮”和通胀预期下飙升,一度从1670美元附近飙升至1913美元附近。

目前,美国进入全面通胀期,且比预期的更为严重。CPI、核心CPI、PPI、核心PPI以及美联储青睐的PCE全线上涨。美联储能否真正有效控制通胀仍是未知数。

6月10日最新公布的数据显示,美国5月CPI数据继续维持上涨势头。其中5月整体CPI同比大涨5%,超预期的4.7%,增速创2008年8月以来最高;同时,剔除不稳定的食品与能源价格的核心CPI年率同样高于预期,达3.8%,超市场预期3.5%,增速创1992年以来新高。

值得一提的是,5月底公布的美联储最青睐的通胀指标也创下1992年来最大涨幅——4月核心个人消费支出(PCE)同比增长了3.1%,超出美联储2%的目标值。

在这一背景下,黄金从3月开始因其对冲通胀的属性而再度被市场关注。值得关注的是,之所以近阶段黄金相较其他资产的表现并不算亮眼,主要是因为目前我们仍处于通胀的早中期。

研究数据显示,在通胀期的头六个月,其他主要商品的表现一般要优于黄金。不过,自1991年以来,黄金平均在进入通胀期的第二和第三年赶上甚至超过所有其他投资门类和商品。

中信建投最近表示,真正的紧缩冲击或是黄金下一个买点。虽然紧缩动作会使前期被低估的利率快速抬升,但由于美联储动作过于滞后,将导致紧缩没有很好的匹配基本面,那么在紧缩冲击充分price in之后,长端利率有望重回逐步下行通道。

因此,在真正的紧缩冲击后,将再度出现“长端利率下行+通胀实质性上行”的有利组合,届时黄金有望重回上行趋势。历史上,收益率曲线出现倒挂时,往往会出现黄金比较好的买点。

低实际利率环境难以轻易终结,债务率亦是关键

未来,我们需要密切关注实际利率和美元的变化,这将主导金价。同时,历来决定实际利率的因素还包括债务率,一般债务率越高代表实际利率更趋于走弱。

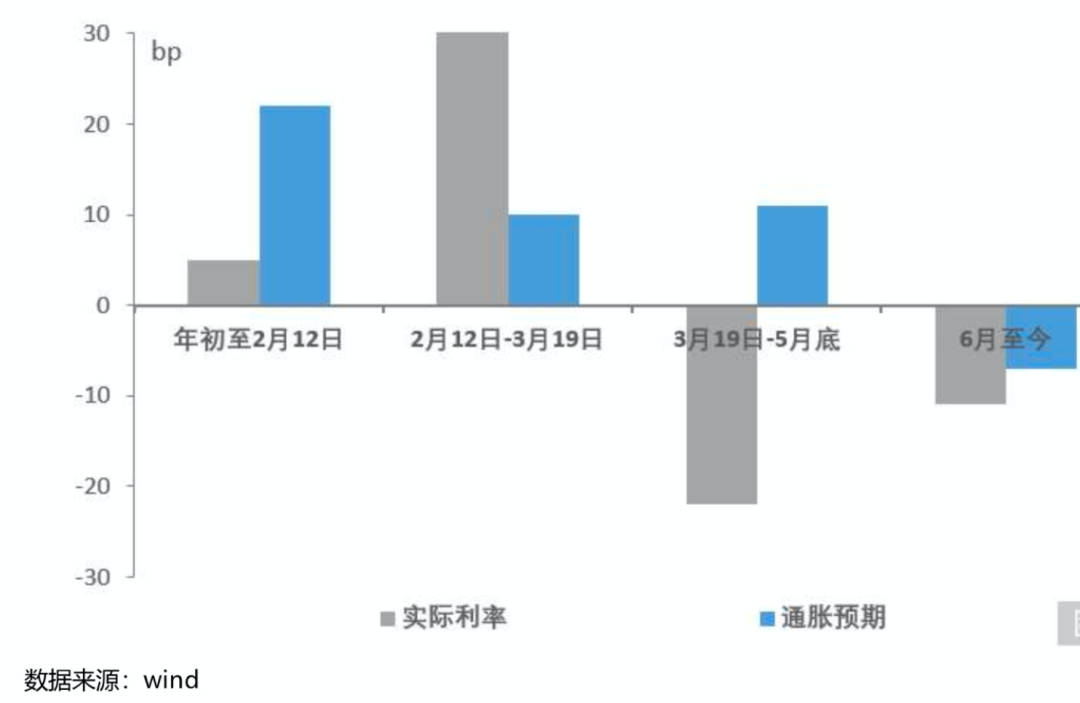

实际上,实际利率在今年经历过一些起伏,并时刻影响着黄金的表现。年初,之所以黄金遭遇抛售,一度跌进了1600美元的区间,正是因为实际收益率飙升所致。

从名义利率拆解来看,今年2月中旬之前,美债利率快速攀升主要受通胀预期回升驱动。疫情后美国经济加速复苏,叠加拜登政府推岀的一轮轮大规模财政刺激,通胀预期不断升温,彼时实际利率受疫情反复等因素的影响持续磨底。

不过,10年期美债收益率自3月中下旬升至本轮的最高点1.74%后便开始震荡下行。近期美债收益率的下行,更多是源自于通胀预期和实际利率的同步走弱。

3月下旬到5月底,实际收益率大跌近20BP,在此期间,金价也开始触底回升,一度升破了1900美元。

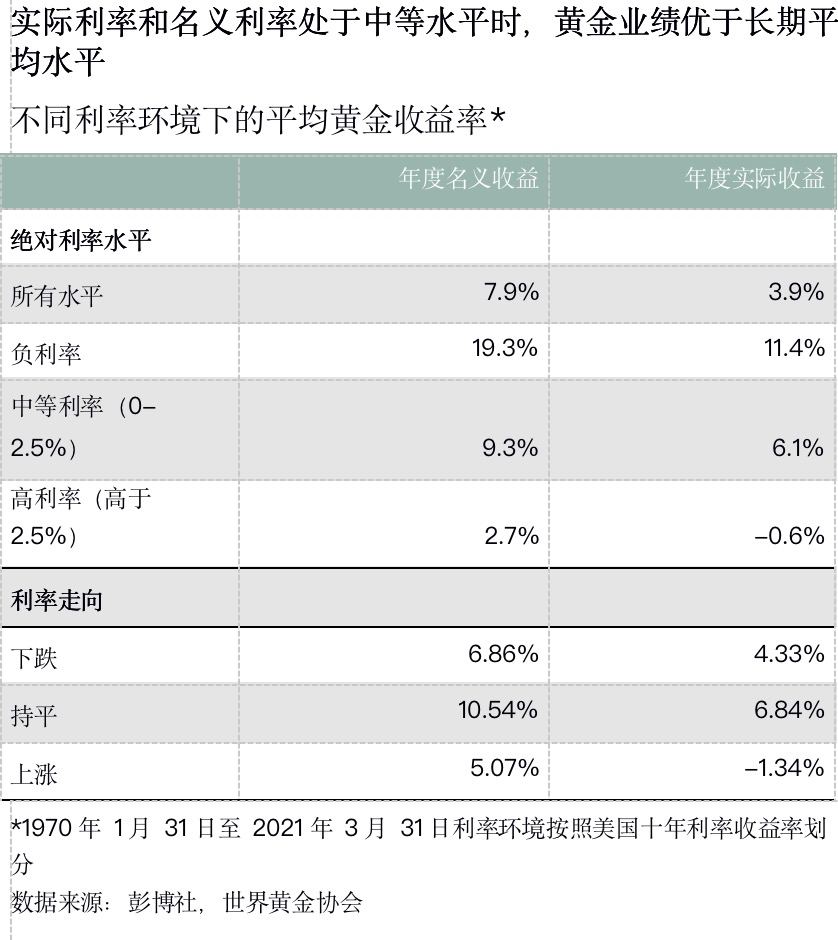

虽然未来利率可能进入上升通道,但通胀的实际情况也比预期要更加严重,二者相减后,可能得出的实际利率并不会大幅攀升。世界黄金协会(WGC)的分析表明,美国实际利率要升至2.5%以上才会对黄金产生实质性的负面影响。

目前,发达国家的所有主权债务实际都为负利率。美国实际利率仍为负数(截至6月17日为-0.75%),如果回升至0-2.5%,就有可能对金价产生下行影响,但仅会使黄金收益略低于其长期平均实际收益率6.1%。

|美国各期限实际收益率。

圣路易斯联储

数据还显示,即使在加息环境下,黄金也能带来正向回报。自1990年代中期以来,美联储的通胀政策始终围绕2%的目标变化,显著减轻了名义收益率大幅上涨的风险,特别是像今天这样以低利率为起点的情况。

各界也担心美元在加息背景下或继续飙升,这可能冲击金价。对此,摩根资管全球策略师Kerry Craig近期称,在加息前景的支撑下,美元将获得更多支撑。但中长期而言,由于投资者将注意力转向美国以外的机会,以及美国双重赤字带来的拖累,美元难以持续走强。

在2008年前,美联储的资产负债表只有8000多亿美元,如今已近8万亿美元,而且美国联邦债务与GDP之比已超二战时期创造的最高纪录。

未来,从更大的结构上来看,黄金的价格将由财政决定,财政支配货币,进一步左右利率决定因素。因此,除了要听鲍威尔讲什么,更要听财长耶伦会讲什么。一般而言,债务率和实际利率成反比。

央行、主权机构购金趋势延续

相比起更为波动的投机者或个人投资者,大型机构的配置黄金看得更加长远,热情似乎也更稳定。

近期全球央行购金的动态备受关注。数据显示,2021年第一季度全球央行净购金95吨,同比下降23%,但环比增长20%。其中,匈牙利央行购金量最大,购入63吨黄金,三倍于其之前的黄金储备,抵消了土耳其(-31.5吨)的大量售出(有时新兴市场国家央行卖黄金是为了换取美元流动性)。

匈牙利央行表示,应对疫情引发的风险是此次购金决策的关键因素。全球性政府债务激增,市场通胀担忧加剧,黄金作为避险资产和价值载体的重要性在凸显;波兰央行也宣布计划在未来几年内至少增加100吨黄金储备,并表示黄金在波兰外汇总储备中的占比应提升至20%,目前为8.35%。

此外,大型资产配置机构当前也面临空前挑战——全球低增长、负收益资产扩容。对于有收益需求的主权基金,配置思路也有所变化,除了考虑更多配置收益更高的股票资产,也将关注点投向黄金。

“各国央行将黄金视作负收益债券的潜在投资替代品,黄金需求持续攀升。”美国大型资管机构景顺(Invesco)大中华、东南亚及韩国区行政总裁潘新江此前表示。

景顺去年发布了第八份年度《全球主权资产管理研究》,深入研究了来自83只主权基金及56家央行的基金经理和策略师,旗下管理的资产总额达19万亿美元。研究结果显示,各国央行及为数不多的主权基金都增持了黄金。

平均来看,黄金配置占各国央行储备组合总额的比重从2019年的4.2%升至4.8%,而且,近半数增持的黄金(48%)是用来替代负收益的债券。

数据显示,为应对疫情冲击,全球共40多个国家和地区的央行先后降息近70次。发达国家国债收益率多为负,日本10年期国债收益率接近零。央行主要投资于实物黄金,40%则投资于黄金期货和黄金ETF,这是因为ETF和期货便于交易、流动性好,因而对央行有吸引力。

jacky

jacky暂无相关记录