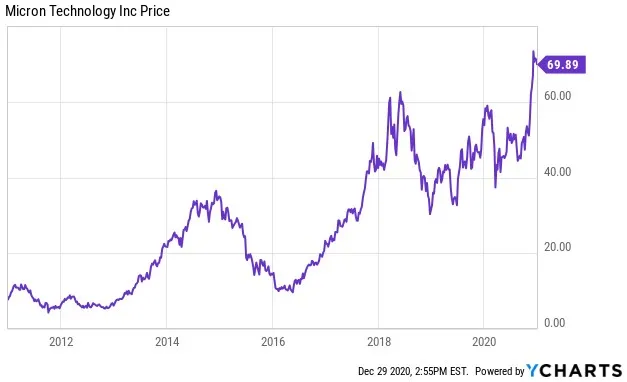

美光科技(MU.US)的“危”与“机”

本文来自 微信公众号“ 半导体行业观察 ”。

概述

美光科技(MU.US)是一家基于DRAM、NAND、3D XPoint内存、NOR等半导体技术的内存和存储产品制造商。总部位于爱达荷州博伊西,在中国台湾、新加坡、日本、美国、中国大陆和马来西亚都建有工厂,并通过某些外包进行生产。以美光和关键品牌的形式销售产品,包括晶圆、元件、模组、SSD、managed NAND和MCP产品。

截至2020年9月的财年,美光的营收为214亿美元(NAND占68%,NAND占29%),近期总市值为789亿美元。公司88%的收入来自向美国以外的客户。

美光的四个业务部门:

计算与联网业务(CNBU,约占收入的43%):主要负责为云服务、企业、图形处理和互联网等市场提供存储产品。

移动业务(MBU,约占收入的27%):包括销售到智能手机和其他移动设备市场的内存产品,包括NAND、DRAM。

存储业务(SBU,约占收入的18%):主要是为企业和云存储市场提供固态硬盘和组件及解决方案。

嵌入式业务(EBU,约占收入的13%):该部门主要负责为汽车和工业等市场提供存储产品,包括各种DRAM、NAND 和 NOR。

不断向好的DRAM

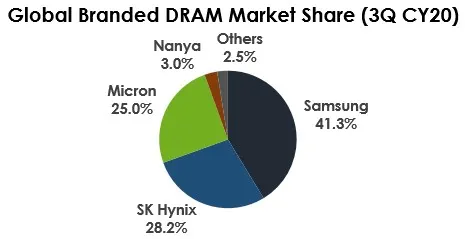

美光是美国唯一的具有垄断性质的DRAM公司,全球DRAM前三大公司(三星,SK Hynix和美光)控制着约95%的市场。美光公司在过去的几年中一直专注于建立DRAM技术领先地位,分布在各地的多元化制造工厂,以及更好地进入美国市场的竞争优势,从而比竞争对手具有明显的竞争优势。

来源:TrendForce,2020年11月

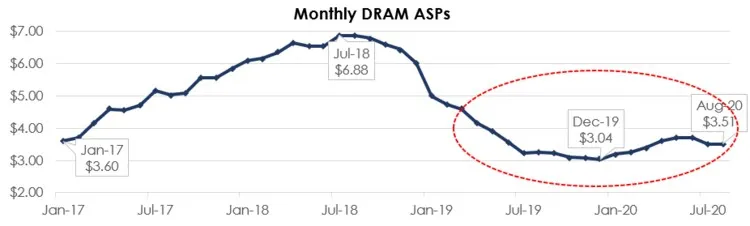

如今,美光的DRAM的能力包括最快的图形DRAM(GDDR6X,建立与英伟达(Nvidia公司)的合作伙伴关系),最低功耗DRAM,以及业界最先进的DRAM技术——1α节点(与当前的1Z节点相比,每片芯片有40%的比特优势),这有望为美光提供显着的成本效率。 DRAM供应周期:在过去的几个月里,DRAM市场一直在努力解决某些供过于求的问题,这些问题是由于制造商为了商业竞争而增加产能,投入了过多的资本支出。服务器DRAM部分受到的影响尤其严重,因为服务器制造商一直无法卸载其过剩的库存,因为在日益增长的云环境中服务器需求较低。这导致DRAM整体平均售价自2018年7月见顶以来持续面临下行压力。

来源:WSTS,IC Insights

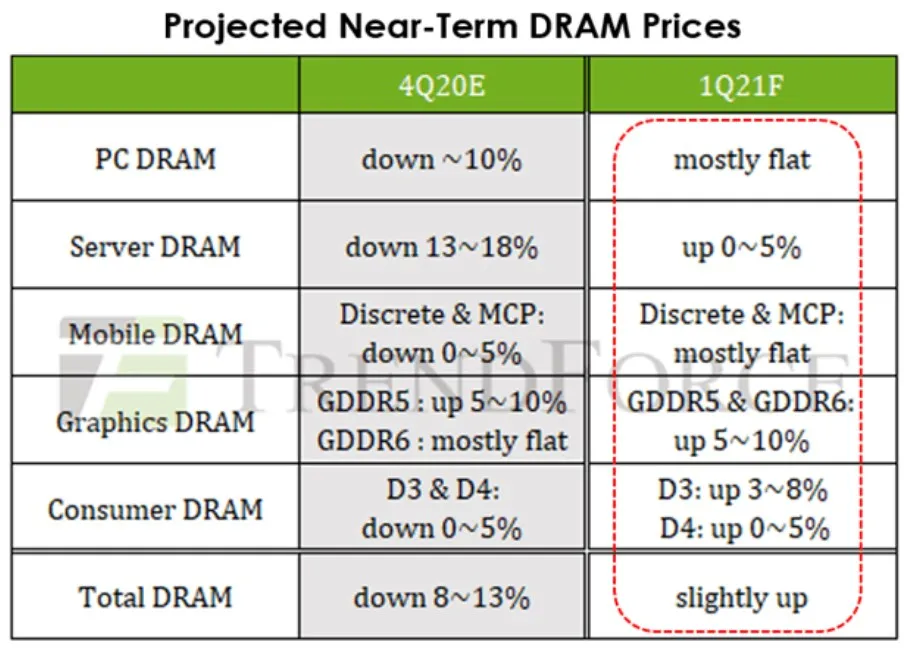

尽管如此,该行业预计将采用严谨的方法来处理资本支出,这将导致整个2021年市场状况的改善。此外(在季节性疲软的第四季度之后),由于一些积极的趋势,大多数其他DRAM应用(包括PC、移动、图形等)的需求在未来有望改善并保持健康,例如:

5G扩展(仅在2021年,预计将销售约5亿部支持5G的智能手机);

强劲的游戏需求;

数据中心的出现,特别是在云应用中(根据IDC的数据,2025年数据总量将以61%的复合年增长率增长到175Zettabytes,数据存储在云中的数量与数据中心中的一样多);

以及内存在人工智能优化的CPU架构中越来越重要。

与这些趋势相一致的是,该公司预计DRAM行业的bit需求在2021年将增长约20%,较长期的bit需求每年将增长10%以上。此外,台湾代工公司力晶半导体制造有限公司(Powerchip Semiconductor Manufacturing)董事长黄光裕(Frank Huang)估计,到2021年下半年,全球DRAM内存供应可能会供不应求。这些趋势指向了ASP(平均售价)在未来的改进,这对像美光这样的存储和内存产品制造商来说将是非常积极的。

来源:TrendForce, Dev 2020

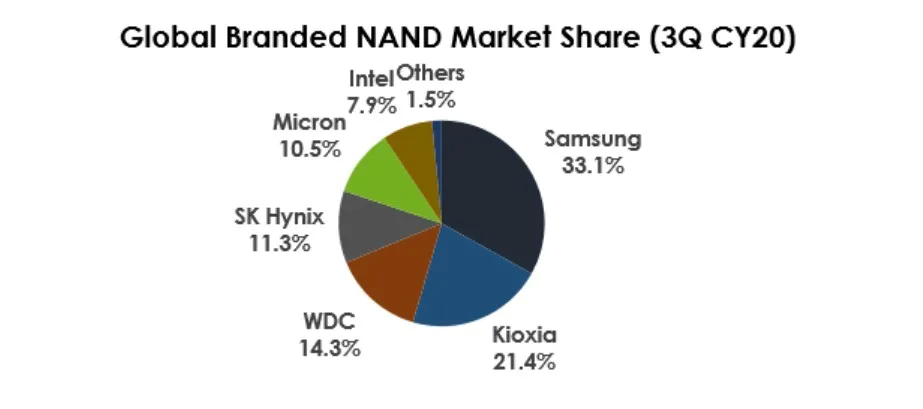

NAND市场地位

在NAND发展方面,美光在高度整合的市场中占有10.5%的市场份额,相对较小。最近SK海力士收购英特尔的NAND业务进一步巩固了市场的整合,这对其余NAND制造商(包括美光)来说是个好兆头,因为他们将有更好的定价权,减少供应过剩的机会在市场上发生,但由于供应管理不善和随之而来的平均售价下降,这仍然是一个挑战。该公司预计,除非行业资本支出放缓,否则供应过剩的风险将在2021年持续。

资料来源:TrendForce,2020年11月

尽管如此,NAND仍是美光长期增长战略的重要组成部分,因为预计2021年和长期行业的比特需求都将增长约30%,因此美光一直专注于交付行业领先的NAND产品。它已经从浮动栅技术过渡到替代栅技术,这提供了成本可伸缩性,还推出了世界上第一个176层NAND,这基本上使它在技术进步方面领先于NAND领导者,使其提供性能领先。 此外,该公司继续专注于面向移动市场的高附加值解决方案,在390亿美元的移动市场机会中占约58%的份额,并将继续超过行业增长。美光已实现2021财年的高价值解决方案组合目标,因为NAND高价值解决方案现在约占其季度NAND bits的80%。

能够从不断增长的需求中受益

总体而言,美光在DRAM和NAND领域的技术领先地位以及对高附加值解决方案的关注使该公司很容易从不断增长的内存和存储需求中受益。接下来的几个季度的预测,我们同意公司的管理团队的观点,即内存和存储需求的增长趋势仍然是长期的。据公司首席执行官Sanjay Mehrotra:

“从消费者到企业,从数据中心到边缘,从人工智能到5G,物联网的所有应用领域中,您将看到越来越多的应用程序在创建更多数据,使用更多数据,获得更多智能。从数据派生而来的是,所有行业的各个垂直领域都在进行更多的处理,这仅表明对数据解决方案(内存和存储)的更多需求,而这正是美光的机遇。因此,当您查看存储器和存储这种长期增长趋势,以及美光科技如何在技术和产品领导者方面进行自我突破,我们相信我们很好准备在行业的周期中继续推动财务实力。”

此外,向DRAM和NAND更高节点的过渡(均定于2021年实现批量生产),这为从2021年下半年开始的成本结构改善创造了一条清晰的道路,这将导致更高的毛利率,并将进一步提高ASP的预期改进。

Mehrotra表示:“这两个节点都为我们未来的成本降低奠定了良好的基础——我们的176层NAND节点和1α节点都将是美光非常强大的降本能力节点。”

风险

ASP的波动性:由于美光产品的商品化性质,其价格在很大程度上受到供求动态的影响。结果,它在过去的ASP(平均售价)中经历了极大的波动。实际上,在某些时期,ASP一直低于制造成本。如果将来再次发生这种情况,可能会对业务产生重大不利影响。

竞争:美光在竞争激烈的半导体存储器和存储市场中,与包括英特尔,三星,SK海力士,Kioxia)和西部数据在内的多家公司竞争。如果这些竞争者中的任何一个增加了资本支出以增加已经供过于求的市场中的产量,则将对平均售价产生进一步的下行压力,从而导致利润率下降。此外,由于中国政府对半导体行业的大量投资,该公司面临来自中国企业竞争加剧的威胁。

不利的宏观环境:全球公共卫生事件导致智能手机,消费电子产品和汽车中使用的某些产品的需求下降。如果出现进一步不利的宏观经济状况(可能是由于新的变异病毒引起),对美光产品的需求可能会下降,这会对业务产生不利影响。

供应链风险:美光公司从美国以外的供应商那里购买了很大一部分的设备和用品,并且在美国以外的地区(包括中国台湾,新加坡,日本和中国大陆)也有很大一部分制造设施和制造商。这在一定程度上使公司面临固有的供应链风险。

jacky

jacky美光科技涨1.94%成交327.91亿 存储芯片扩产引发周期过剩担忧 中国产能成变量

美光科技单日成交540亿美元!与高通等签长期协议 AI汽车存储供应获锁定

美光科技收跌5.65%市值跌破万亿美元 韩国FSC收紧杠杆ETF监管 半导体调整加剧

美光科技暴跌8.02%成交493亿美元 美股芯片板块周三全线跳水 资金轮动加剧

美光科技涨4.92%成交298亿美元 AI驱动2027年净利润预计飙升至1760亿美元

美光科技跌4.32%成交超325亿美元 宣布对美投资超2500亿美元 AI内存需求激增仍难挡板块抛售

美光科技逼近1000美元跻身万亿市值 多家机构恐慌上调目标价至1200-1500美元 AI内存需求爆发

美光科技MU.US收涨4.52%成交409亿美元 宣布2035年前美国投资超2500亿美元 DRAM本土产量目标40%

美光科技逆势上涨1.11%成交398.55亿美元 AI内存周期顶点担忧与机构买入信号

美光科技收跌4.71%成交476亿 三星电子二季度暴赚89.4万亿韩元 存储巨头AI周期疑虑加剧

美光科技收涨0.96%成交359亿美元 花旗列入上行催化剂名单 DRAM短缺成AI算力瓶颈

美光科技收跌5.49%成交超600亿 存储芯片板块两日剧烈震荡

美光科技暴跌10.57%成交530亿美元 存储芯片股轮动抛售后仍具长期AI需求支撑

美光科技MU.US上半年暴涨超300%!斥资2.5亿美元参与特朗普账户项目 支持百万儿童长期储蓄

美光科技涨1.14%成交659亿美元 与苹果存储芯片定价公开交锋

美光科技收跌6.69%成交近百亿美元 苹果微软涨价信号引发AI成本担忧 存储芯片板块重估

美光科技暴涨15.74% AI长期合同护航 存储芯片转型战略资产

美光科技MU盘后暴涨10% 财报全面超预期 AI内存短缺将持续至2027年后

美光科技暴跌13.18%成交630亿美元 财报前夕AI存储需求预期承压 美联储鹰派信号加剧科技股回调

美光科技MU涨6.82%成交616亿美元 与Anthropic达成战略合作 AI内存存储需求持续爆发