名创优品(MNSO.US)业绩点评:目前国内业务已经基本恢复,海外业务的好转趋势正在确立

业绩简评

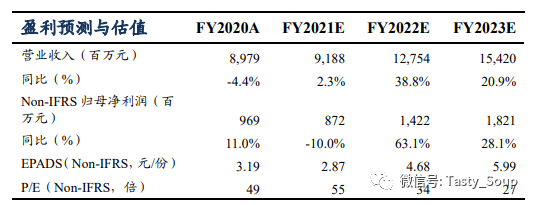

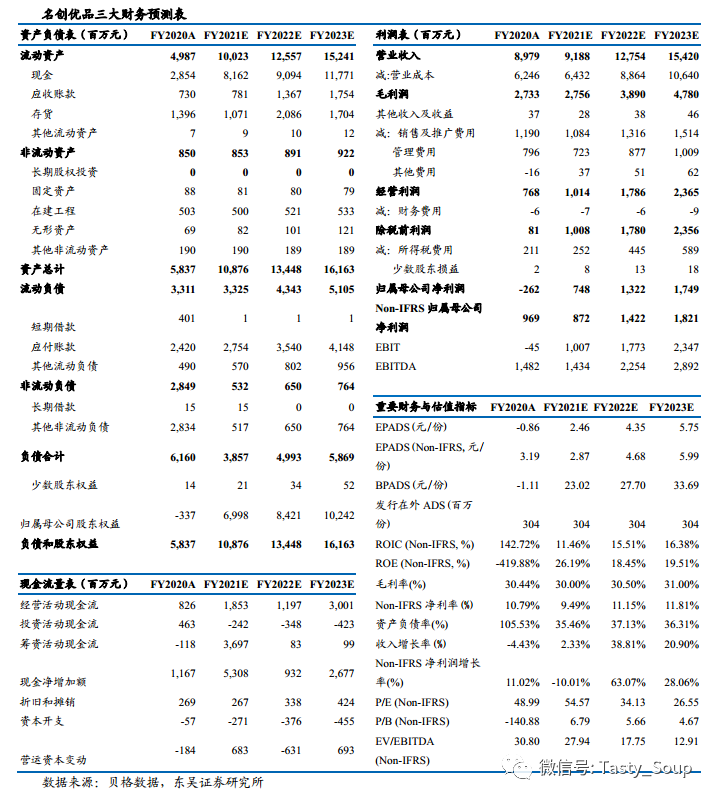

名创优品(MNSO.US)发布FY2021Q1业绩,受卫生事件影响程度逐渐消退:FY2021Q1(2020年9月30日止三个月)公司实现收入20.72亿元,同比-30.7%,环比上季度+33.4%;扣除优先股等公允价值变动、股权支付费用等项目后,经调整净利润为1.02亿元,同比-74.6%,环比上季度+37.7%。尽管公司业绩同比仍有下滑,但环比改善趋势明显。

经营分析

海外业务占比下降致公司毛利率下降:公司FY2021Q1毛利率为25.2%,同比-6.1pct,环比上季度+0.8pct,毛利率同比下降的主要因素为①毛利率较高的海外业务受影响占比下降,②计提口罩等防护装备的存货减值。FY2021Q1公司经调整净利率为4.93%,同比-8.5%,环比上季度+2.2pct;销售费用率为13.8%,同比+3.6pct;管理费用率为12.17%,同比+5.0pct,主要是因为公司IPO造成相关会计和法律服务费增加。

本季度新增108家门店,国内开店速度恢复常态:截至FY2021Q1,公司共有4330家门店,较上季度末增长108家。其中国内2633家,已经全部恢复营业。Q1国内门店数较上季度末增长100家,本季度开店速度超过去年同期水平。海外在保护加盟商资源的同时寻找位置更佳的店铺,截至FY21Q1公司海外门店数为1697家,较上季度末略增8家,1697家门店中有1516家(占比89%)已恢复运营。

海外卫生事件开始好转,海外收入环比+85.7%;公司整体单店平均收入环比+31.9%:FY2021Q1公司海外市场实现收入3.5亿元,同比-70.5%,环比上季度+85.7%,恢复趋势显著;除德国、非洲市场外,公司单店收入47.0万元,同比-38.1%,环比上季度+31.9%。我们认为目前国内的门店已经基本恢复常态;而欧洲等地仍在封城,海外业务仍需静待恢复。

近期进展:①推出TopToy零售店品牌试水潮玩赛道;②设立JV建设名创优品广州总部大楼。①公司旗下TopToy首家旗舰店已于12月18日在广州正式开业,主要产品包括潮玩、手办、盲盒等七大品类,试水布局潮玩赛道。②与控股股东叶国富先生控制的 YGF MC Ltd. 设立合资公司,建设名创总部大楼,名创持有合资公司的20%股份,YGF MC Ltd. 持有其余80%股份,名创优品预计向合资公司投资3.56亿元。

盈利预测与投资评级

持续看好中国优质供应链品牌化大趋势。目前国内业务已经基本恢复,海外业务的好转趋势正在确立。公司预计下季度收入22至24亿元,环比本季度增长6%至16%。我们预计FY2021-23公司Non-IFRS 归母净利 8.7/14.2/18.2亿元,同比-10%/ +63%/ +28%,对应PE 55/34/27倍,维持“增持”评级。

风险提示

加盟店扩张不及预期,海外经营的政治、经济、法律等风险,市场竞争加剧,宏观经济波动风险等。

友情提示:

1、本網站內容和圖片僅為個人學習、研究公益之用,如有侵權請聯系我們馬上處理。

2、本網站所刊載的所有信息僅供參考,不用做交易和服務的根據,且不構成任何投資建議。

3、領取福利,關註https://twitter.com/TodayUSStock

相关内容

- 名創優品(09896)授出約2087.15萬份受限制股份單位

名創優品(09896 發布公告,于2024年3月20日,公司根據其2020年股份激勵計劃向287名雇員授出約2087.15萬份受限制股份單位,代表相同數量的新股份,惟須受2020年股份激勵計劃及公司與各承授人訂立的獎勵協議的條款及條件規限。...

03-20 22:05港股公告 - 名創優品(09896)將于4月9日派發特別股息每股0.0725美元

名創優品(09896 發布公告,該公司將于2024年4月9日派發特別股息每股0.0725美元。...

03-12 17:03港股公告 - 名創優品(09896.HK):第四季度收入同比增長54.0%至38.41億元,海外直營市場收入連續三個季度增長超80%

格隆匯3月12日丨名創優品(09896.HK 公布2023年12月季度未經審計財務業績,截至2023年12月31日止三個月,收入為人民幣38.413億元,同比增長54.0%,環比增長1.3%;毛利為人民幣16.573億元,同比增長66.2%,環比增長4.7%;毛利率為43.1%,2022年同期為40...

03-12 16:15公司報道 - 名創優品(09896)2023年下半年權益股東應占溢利約12.48億元 同比增長63.38%

名創優品(09896 公布截至2023年12月31日止六個月的業績,收入約人民幣76.32億元(單位下同 ,同比增長44.91%;毛利約32.41億元,同比增長63.22%;公司權益股東應占溢利約12.48億元,同比增長63.38%;經調整凈利潤約13.025億元,同比增長64.77%;每股盈利1元...

03-12 14:03港股公告 - 名創優品(09896)第四季度所有關鍵業績指標再創新高 經調整凈利約6.6億元 同比增長77.0%

名創優品(09896 公布截至2023 年12月31日止的季度業績,收入為約人民幣38.41億元,同比增長54.0%,環比增長 1.3%。 毛利為人民幣16.57億元,同比增長66.2%,環比增長 4.7%。期內利潤為人民幣6.38億元,同比增長77.3%,環比增長3.15%。經調整凈利潤約6.6億...

03-12 14:03港股公告 - 名創優品(09896)2月1日斥資592.71萬港元回購17.5萬股

名創優品(09896 發布公告,于2024年2月1日該公司斥資592.71萬港元回購17.5萬股,回購價格為每股33.7-34.0港元。...

02-01 18:13港股公告 - 名創優品(09896)1月31日斥資1397.88萬港元回購43萬股

名創優品(09896 發布公告,于2024年1月31日斥資1397.88萬港元回購43萬股股份,每股回購價格為32.1-33.45港元。...

01-31 21:06港股公告 - 名創優品(09896)葉國富當選“十大經濟年度人物” 企業家寧高寧、經濟學家張維迎頒獎

智通財經APP獲悉,1月24日,名創優品創始人、首席執行官、董事會主席葉國富當選“2023-2024十大經濟年度人物暨中國經濟新聞人物”。當選的企業家還包括波司登品牌創始人、集團董事局主席兼總裁高德康,榮耀終端有限公司CEO趙明,漸凍癥抗爭者、京東集團原副總裁蔡磊,中國中化控股有限責任公司原黨組書記...

01-26 16:09公司報道 - 名創優品(09896)擬將財政年度結算日由6月30日更改為12月31日

名創優品(09896 發布公告,該公司已議決將公司的財政年度結算日由6月30日更改為12月31日,即時生效。因此,公司下一份經審計綜合財務報表將涵蓋2023年7月1日起至2023年12月31日止六個月期間。公司更改財政年度結算日乃為了:提高財務報告與業務營運的一致性,因為我們以自然年為基礎制定年度預...

01-17 13:04港股公告 - 名創優品(09896)1月3日斥資約366.03萬港元回購9.4萬股

智通此案件APP訊,名創優品(09896 發布公告,于2024年1月3日斥資約366.03萬港元回購股份9.4萬股,每股回購價格為38.7962-39.0305港元。...

01-04 14:03港股公告 - 名創優品(09896)12月19日斥資約225.8萬港元回購6萬股

名創優品(09896 發布公告,于2023年12月19日,該公司于港交所斥資約225.8萬港元回購6萬股,回購價為每股37.3港元-37.85港元。此外,于2023年12月18日,該公司于紐約證券交易所斥資約118.98萬美元回購24.8萬股,回購價為每股4.7525美元-4.8575美元。...

12-19 13:03港股公告 - 名創優品(09896)12月8日耗資約194.94萬美元回購39.86萬股

名創優品(09896 公布,2023年12月8日耗資約194.94萬美元回購39.86萬股股份。...

12-11 09:04港股公告 - 名創優品(09896):股價不尋常波動 管理層擬增持公司股份

名創優品(09896 發布公告,該公司董事會注意到最近公司普通股股價及成交量出現不尋常波動。經作出于有關情況下屬合理的一切查詢后,截至本公告日期,董事會確認其并不知悉任何有關股份價格或成交量近期出現波動的原因或任何須作披露以避免公司證券出現虛假市場的資料,或任何根據香港法例第571章《證券及期貨條例...

12-05 17:09港股公告 - 名創優品(09896)發布第一季度業績 股東應占溢利6.13億元 同比增長48.82% MINISO全球門店數量首次超過6000大關

名創優品(09896 發布截至2023年9月30日止3個月業績,集團收入為人民幣37.91億元(單位下同 ,同比增長36.74%;股東應占溢利6.13億元,同比增長48.82%;每股普通股盈利0.33元。名創優品的創始人、主席兼首席執行官葉國富先生表示:“我們以又一個季度的強勁表現證明了我們商業模式...

11-21 13:07港股公告 - 港股早讯丨名创优品公布业绩,摩根大通提高中国平安目标价

▍公司简讯精选1.名创优品(09896.HK 发布截至2023年6月30日止财政年度的年度业绩,该集团期内取得收入114.73亿元,同比增加13.8%;权益股东应占溢利17.69亿元,同比增加177.2%。2.中国南方航空股份(01055.HK 发布公告,2023年8月,集团客运运力投入同比上升71...

09-18 10:14艾德证券期货 - 名創優品(09896)有意購回最多價值2億美元的公司美國存托股份

名創優品(09896 發布公告,于2023年9月15日,在公司于2022年9月采納的股份購回計劃到期后,董事會已授權及批準一項新股份購回計劃(2023年股份購回計劃 ,根據該計劃,公司可自2023年股份購回計劃獲批當日起計12個月期間內在公開市場購回最多價值2億美元的公司流通在外普通股及╱或代表其普...

09-15 18:05港股公告 - 獲瑞銀上調目標價 名創優品(MNSO.US)一度漲超8%

周二,名創優品(MNSO.US 股價高開低走,一度漲超8%。截至發稿,該股漲近5%,報27.36美元。此前瑞銀發布報告,在業務擴充下,預計名創優品2023財年至2025財年每股盈利的復合年增長率為26%,目前估值相當于預測2023及2024年市盈率分別27倍及22倍。瑞銀相信該股仍然被低估,上調其目...

09-06 05:50機構評級 - 名創優品(09896)2023Q4業績會:季度收入首次突破30億元 IP商品銷售貢獻占比25%

智通財經APP獲悉,8月22日,名創優品(09896 發布了2023財年第四財季及全年未經審計財務報告。季度收入首次突破30億元達到32.5 億元,同比增長40%;毛利率達到39.8%,同比增長約 6.5pct。調整后凈利超5.7 億元,同比增長156%;調整后凈利率達到17.6%,創歷史新高,同比...

08-28 15:26公司報道 - 高盛:維持名創優品(MNSO.US)評級

高盛:維持名創優品(MNSO.US 評級,由買入調整至買入評級, 目標價由24.30美元調整至27.90美元。 名創優品(MNSO.US)公司簡介:名創優品集團控股有限公司是一家主要從事以IP設計為特色的生活潮流產品的開發、零售及批發業務的中國控股公司,與全球近百個知名的IP都有深度的戰略合作。...

08-23 23:22公司財報 - 名創優品(MNSO.US):2023年Q4財報實現營收4.485億美元

名創優品(MNSO.US :2023年Q4財報實現營收4.485億美元,前值為3.46億美元,預期值為4.344億美元,超出市場預期3.25%;每股收益為0.2美元,前值為0.11美元,預期值為0.22美元。 名創優品(MNSO.US)公司簡介:名創優品集團控股有限公司是一家主要從事以IP設計為...

08-22 15:08公司財報 - 名創優品(09896)第四季度實現經調整凈利潤5.71億元 同比增長156.3% 環比增長18.3% 海外業務盈利能力顯著提升

名創優品(09896 發布截至2023年6月30日止三個月的第四季度業績,該集團期內取得收入32.52億元(人民幣,下同 ,同比增長40.3%,環比增長10.1%;毛利12.96億元,同比增長67.9%,環比增長11.5%;期內利潤5.47億元,同比增長162.4%,環比增長16.2%;經調整凈利潤...

08-22 14:05港股公告 - 名創優品(MNSO.US)漲超7% 高盛上調其港股目標價至47港元

7月24日(周一 ,名創優品(MNSO.US 股價走高,截至發稿,該股漲超7%,報19.9美元。此前高盛上調名創優品港股目標價至47港元,評級“買入”。 名創優品(MNSO.US)公司簡介:名創優品集團控股有限公司是一家提供各種以IP設計為主導的生活方式產品的零售商。其產品類別包括以自己的品牌M...

07-25 16:57機構評級 - 名創優品(09896)授出20.09萬份受限制股份單位

名創優品(09896 發布公告,于2023年6月21日,公司根據其2020年股份激勵計劃向6名雇員授出20.09萬份受限制股份單位,但須受2020年股份激勵計劃及公司與各承授人訂立的獎勵協議的條款及條件規限。...

06-21 20:08港股公告 - 名創優品(09896)全球旗艦店開業!首個入駐紐約時代廣場的中國品牌

北京時間5月20日,名創優品首家全球旗艦店亮相美國紐約時代廣場,中國品牌再次閃耀世界舞臺。作為首家入駐紐約時代廣場的中國新消費品牌,名創優品首家全球旗艦店位于時代廣場42街和第7大道交叉口,毗鄰百老匯劇院區、杜莎夫人蠟像館等標志性景點。以全新品牌面貌亮相的全球旗艦店,在門店設計、消費場景體驗等方面煥...

05-22 16:54公司報道 - 名創優品(09896)漲2.56%,本財季凈利潤水平再創歷史新高

5月16日,名創優品(09896 公布2023年第三季度財報,總營收為29.5億元,調整后凈利潤高達4.8億元,同比大漲336%,調整后凈利潤率達16.4%,利潤水平已連續3個季度創歷史新高。據悉,名創優品已在3月3日獲納入滬港通及深港通。截止至16日收盤,名創優品港股報34.05港元,較昨日收盤上...

05-16 19:02公司報道 - 名創優品(09896):李敏信辭任執行董事

名創優品(09896 發布公告,李敏信因年齡原因自2023年5月16日起已辭任執行董事,以便專注于擔任公司執行副總裁一職。...

05-16 13:05港股公告 - 名創優品(09896)發布第三季度業績 股東應占溢利4.66億元 同比增加382.12%

名創優品(09896 發布截至2023年3月31日止第三季度的未經審計財務業績,該集團期內收入為29.54億元(人民幣,下同 ,同比增長26.2%,環比增長18.4%;毛利為11.62億元,同比增長64.4%,環比增長16.5%;毛利率為39.3%,2022年同期為30.2%,前一季度為40.0%;...

05-16 13:05港股公告 - 名創優品(09896)發盈喜,預期第一季度經調整凈利潤同比增長不低于260%

名創優品(09896 發布公告,預計該公司將取得截至2023年3月31日止季度(第一季度 經調整凈利潤(為一項非《國際財務報告準則》財務指標,并定義為不包括以權益結算的股份支付的開支的期內利潤 不低于人民幣4億元,較 2022年同期的人民幣1.107億元同比增長不低于260%。公告稱,董事會認為第一...

04-25 18:11港股公告 - 名創優品(09896)發力東南亞市場,在印尼推出首家全新概念店

近日,名創優品(09896 在印尼的全新概念店盛大開業,店鋪總面積近700平方米,是目前印尼面積最大的門店,不僅產品SKU更豐富,在店面陳列和設計上更進行了全面升級。開業當天印尼新生代人氣男演員Angga Yunanda出席新店剪彩儀式,吸引了逾千人進店體驗。新店的銷售表現也十分出色,開業期間單日最...

04-24 16:53公司報道 - 名創優品(09896)獲納入滬港通及深港通

名創優品(09896 發布公告,根據上海證券交易所及深圳證券交易所分別刊發的公告,該公司普通股已獲納入滬港通及深港通(滬深港通 ,自2023年3月13日起生效。公司亦已獲恒生指數有限公司選中并納入下列指數的成份股,自2023年3月13日起生效:1.恒生綜合指數;2.恒生綜合中型股指數;3.恒生綜合大...

03-13 22:06港股公告

好書推薦

經典好書為你推薦![巴菲特和查理·芒格内部讲话]() 巴菲特和查理·芒格内部讲话

巴菲特和查理·芒格内部讲话![投资策略实战分析(原书第4版·典藏版)经管 经济 投资 证券 股票 理财 机械工业出版社]() 投资策略实战分析(原书第4版·典藏版)经管 经济 投资 证券 股票 理财 机械工业出版社

投资策略实战分析(原书第4版·典藏版)经管 经济 投资 证券 股票 理财 机械工业出版社![日本蜡烛图技术:古老东方投资术的现代指南 2020年全新修订 丁圣元译 博集天卷 预售]() 日本蜡烛图技术:古老东方投资术的现代指南 2020年全新修订 丁圣元译 博集天卷 预售

日本蜡烛图技术:古老东方投资术的现代指南 2020年全新修订 丁圣元译 博集天卷 预售![在股市遇见凯恩斯 股神级”经济学家的投资智慧 美 约翰F.瓦辛科 著 郭武文 译 机械工业出版社]() 在股市遇见凯恩斯 股神级”经济学家的投资智慧 美 约翰F.瓦辛科 著 郭武文 译 机械工业出版社

在股市遇见凯恩斯 股神级”经济学家的投资智慧 美 约翰F.瓦辛科 著 郭武文 译 机械工业出版社![股票和期货的控制论分析 提升交易水平的前沿DSP技术]() 股票和期货的控制论分析 提升交易水平的前沿DSP技术

股票和期货的控制论分析 提升交易水平的前沿DSP技术![股票大数据挖掘实战:股票预测篇+量化交易之路+高频交易(原书第2版)套装共3册]() 股票大数据挖掘实战:股票预测篇+量化交易之路+高频交易(原书第2版)套装共3册

股票大数据挖掘实战:股票预测篇+量化交易之路+高频交易(原书第2版)套装共3册![经典技术分析(原书第3版)(上) 美国市场分析师考试CMT指定参考书 金融投资理财股票 股市基金证]() 经典技术分析(原书第3版)(上) 美国市场分析师考试CMT指定参考书 金融投资理财股票 股市基金证

经典技术分析(原书第3版)(上) 美国市场分析师考试CMT指定参考书 金融投资理财股票 股市基金证![经典技术分析(原书第3版)(上) [Technical Analysis (3rd Edition)]]() 经典技术分析(原书第3版)(上) [Technical Analysis (3rd Edition)]

经典技术分析(原书第3版)(上) [Technical Analysis (3rd Edition)]![【正版新书直发】艾略特自然法则:市场行为的波动规律 / 股票投资经典译丛 (美) 拉尔夫·艾略特著]() 【正版新书直发】艾略特自然法则:市场行为的波动规律 / 股票投资经典译丛 (美) 拉尔夫·艾略特著

【正版新书直发】艾略特自然法则:市场行为的波动规律 / 股票投资经典译丛 (美) 拉尔夫·艾略特著![投资重要的事价值投资者的忠告[美]霍华德·马克斯]() 投资重要的事价值投资者的忠告[美]霍华德·马克斯

投资重要的事价值投资者的忠告[美]霍华德·马克斯![价值投资者的头号法则:像格雷厄姆和巴菲特一样选对股票,买对价位]() 价值投资者的头号法则:像格雷厄姆和巴菲特一样选对股票,买对价位

价值投资者的头号法则:像格雷厄姆和巴菲特一样选对股票,买对价位![艾略特自然法则:市场行为的波动规律/股票投资经典译丛 美拉尔夫·]() 艾略特自然法则:市场行为的波动规律/股票投资经典译丛 美拉尔夫·

艾略特自然法则:市场行为的波动规律/股票投资经典译丛 美拉尔夫·

![经典技术分析(原书第3版)(上) [Technical Analysis (3rd Edition)]](https://www.todayusstock.com/zb_users/upload/2020/01/20200121134454157958549456892.jpg)

![投资重要的事价值投资者的忠告[美]霍华德·马克斯](https://www.todayusstock.com/zb_users/upload/2020/01/20200117135135157924029523076.jpg)

美股券商推荐

更多

最新内容

財經要聞

更多- 納指小幅低開 特斯拉續跌超3%04-17

- 黃金和美元傳統關系重塑!地緣政治風險和經濟數據如何左右市場走向?04-17

- 發生了什么?黃金再現“V形”反轉、上破2390 美聯儲最終將降息預期繼續支撐金價?04-17

- 形勢不妙?金價一度失守2370 多頭年內或難再攻下2400美元關口?04-17

- 凱投宏觀:中國對黃金的狂熱最終會消退,金價或在年底跌至2100美元04-17

- 特斯拉核心高管宣布離職 微軟計劃投資阿聯酋AI巨頭G4204-16

- 3000大關不是夢!花旗:黃金“如鉆石般閃閃發光”,下限上調1000美元04-16

- 黃金神秘買家堅定:這輪漲勢似乎遠未結束!金價2370停頓,投行信心賽天高04-16